Insights

De Maquiladoras a Microchips: Expandiendo la Manufactura de Semiconductores en México

Ante la creciente incertidumbre global sobre posibles aranceles y retos a la relocalización de cadenas de suministro, acelerar la inversión en la producción de semiconductores en México podría ser clave para el crecimiento económico del país. Según un informe sectorial elaborado por Deloitte, las ventas globales de semiconductores alcanzaron los 627 mil millones de dólares en 2024 y podrían superar el billón de dólares para el 2030. Como se destacó en un reporte previo del Milken Institute, México cuenta con las condiciones necesarias para convertirse en un importante productor global de semiconductores, si aprovecha sus ventajas geográficas y su base manufacturera ya consolidada.

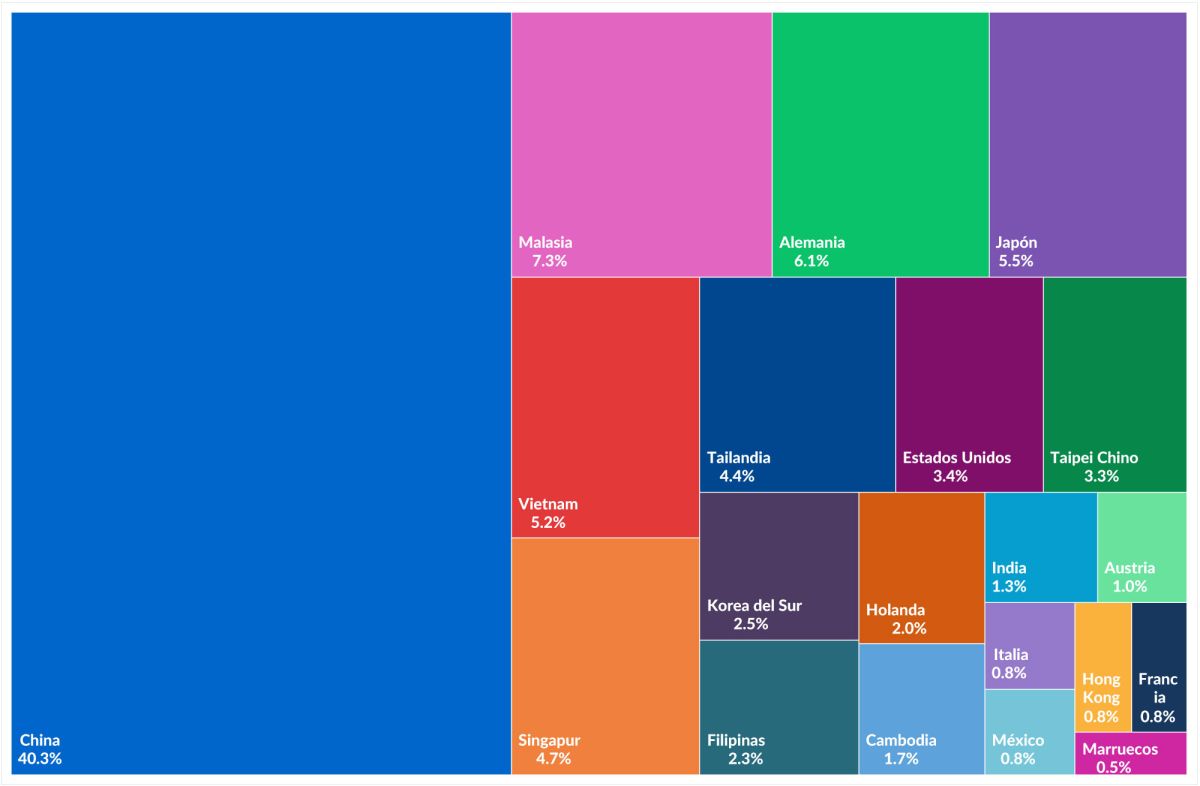

Este potencial para el desarrollo de la industria de semiconductores en México ha sido reconocido en el plan económico de la presidenta Sheinbaum—Plan México—como uno de los sectores estratégicos. En 2023, México ocupó el puesto 17 entre los mayores exportadores de dispositivos semiconductores, captando aproximadamente el 0.8 por ciento del valor de las exportaciones globales, lo que indica oportunidades sustanciales de crecimiento (Figura 1).

Figura 1. Top 20 países exportadores de semiconductores por participación global

La competitividad a largo plazo de México en este sector dependerá de su capacidad para fortalecer y consolidar estos cuatro pilares fundamentales: cadena de suministro, fuerza laboral, infraestructura y emprendimiento. Estos pilares—detallados en la Hoja de Ruta Económica Nacional de Semiconductores (NSER por sus siglas en inglés)—fueron concebidos como una guía para el éxito del desarrollo de la industria de semiconductores en Estados Unidos.

Cadena de Suministro

La resiliencia en la cadena de suministro se refiere a la capacidad de un país para acceder a insumos globales—como materiales, equipo y capacidades para el ensamblaje, prueba y empaquetado—al mismo tiempo manteniendo abierto el acceso a los mercados finales. En este sentido, México cuenta tanto con los recursos como con la infraestructura comercial necesarios para respaldar una cadena de suministro de semiconductores sólida e integrada a nivel global.

Varios minerales críticos, junto con otros no clasificados como tales, como el silicio, son fundamentales para la producción de semiconductores. Según información de S&P Global, México se encuentra entre los tres principales proveedores a nivel mundial de 14 minerales considerados críticos por el Departamento de Defensa de Estados Unidos. Además, la producción de estos minerales en México ha aumentado en los últimos cinco años. Gracias a su proximidad geográfica y fuertes vínculos comerciales con EE.UU., el país está bien posicionado para integrar su producción mineral a otras cadenas de suministro clave.

La amplia red de tratados comerciales de México refuerza aún más su papel estratégico. Según la Secretaría de Economía, el país cuenta con 14 tratados de libre comercio que abarcan 52 países, lo que facilita el acceso tanto a insumos como a mercados finales. Esto reduce las barreras comerciales y fortalece su integración a las cadenas globales. Para los materiales que aún no se extraen a gran escala en el país, México puede aprovechar sus relaciones comerciales regionales—en particular con América Latina—para cerrar brechas en la cadena de suministro.

Un obstáculo clave para el fortalecimiento de estas cadenas es el rezago y las restricciones en torno a nuevas concesiones mineras. Según El Financiero, 391 concesiones quedaron en pausa durante el sexenio del expresidente López Obrador. No obstante, con la llegada de la presidenta Sheinbaum, el gobierno ha reactivado al menos 27 de estos proyectos, lo que envía una señal positiva sobre el futuro de la minería en México en torno a esta industria.

Fuerza Laboral

Entre las principales fortalezas de México, destaca la actual fuerza laboral del país y su potencial de crecimiento. Pese a que la escasez de talento es un desafío global en la industria de semiconductores, México destaca por contar con una amplia reserva de talento. Según el Center for Security and Emerging Technology, el 26 por ciento de los egresados en México provienen de carreras en ciencia, tecnología, ingeniería y matemáticas (STEM). Además, el número de graduados en estas áreas aumentó aproximadamente un 30 por ciento entre 2015 y 2020.

De acuerdo con El Economista, se estima que México tendrá un superávit de 278,000 profesionales en áreas STEM en los próximos años. A esto se suma la inclusión de género como una oportunidad clave. Cifras del Instituto Mexicano para la Competitividad (IMCO) indican que las mujeres representan el 30 por ciento de la fuerza laboral STEM en el país. Sin embargo, su participación efectiva en estas profesiones sigue siendo limitada. Impulsar una mayor integración de las mujeres en sectores de alta especialización podría generar beneficios económicos adicionales importantes.

Infraestructura

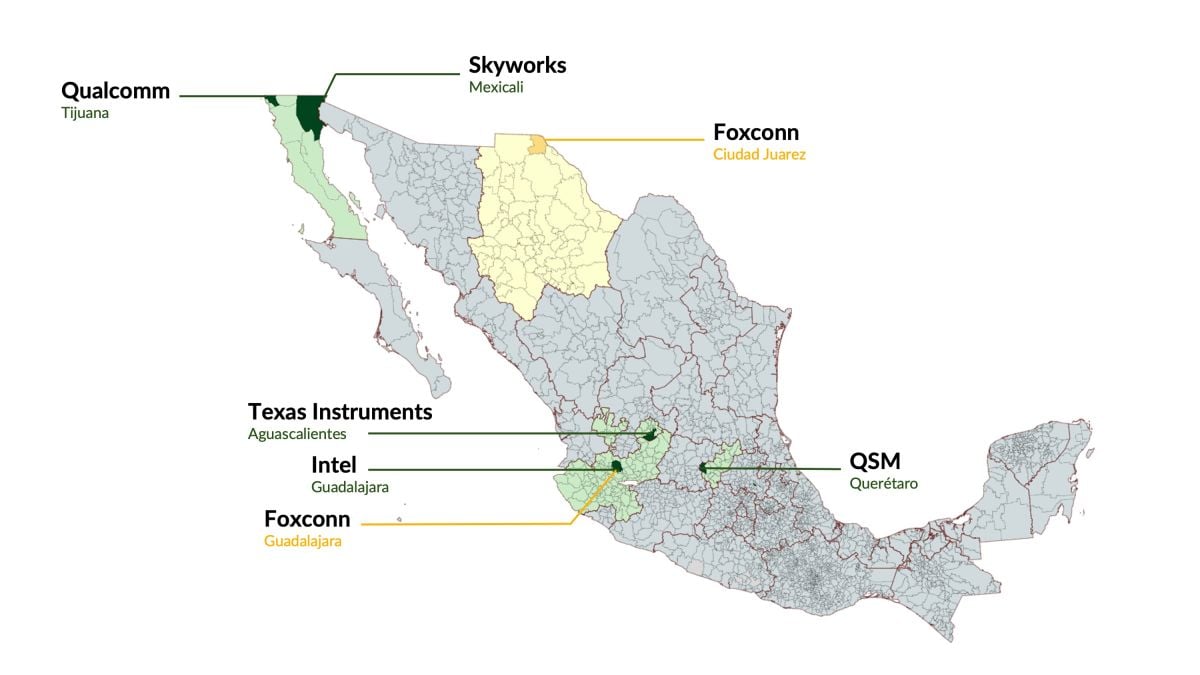

La infraestructura de México presenta fortalezas importantes, al mismo tiempo que enfrenta áreas críticas de desarrollo. Según datos del International Trade Centre, México es el decimosexto exportador mundial de circuitos electrónicos integrados. Su amplia base industrial se extiende desde los estados del norte, como Chihuahua y Baja California, hasta regiones del centro del país como Guadalajara y Querétaro (Figura 2). Contar con infraestructura confiable a lo largo de su extenso territorio es fundamental para el crecimiento industrial de México, pero persisten desafíos importantes en este ámbito.

Figura 2. Manufactura de Semiconductores en México

Según datos de Mexico Business News, el 91 por ciento de los parques industriales en México registraron interrupciones en el suministro eléctrico durante 2023. El acceso confiable a electricidad, agua limpia y servicios logísticos avanzados es fundamental para la manufactura de semiconductores, especialmente si México busca posicionarse como fabricante al frente de la cadena de valor. Atender estas necesidades de infraestructura requerirá inversión focalizada y coordinación entre los niveles federal, estatal y el sector privado.

Emprendimiento

El ecosistema de innovación en México sigue poco desarrollado y, al igual que su infraestructura, refleja la necesidad de una mejor coordinación, dirección estratégica e inversión sostenida. Esfuerzos prometedores en investigación y desarrollo, como el microprocesador Lagarto del Instituto Politécnico Nacional, y proyectos gubernamentales como Kutsari, muestran un potencial considerable. Sin embargo, aún se requiere una mayor inversión pública y privada para fortalecer la industria.

A pesar de las señales positivas mencionadas, México aún no ha anunciado ni detallado proyectos concretos de inversión nacional. Según cálculos de los autores con base en datos de PitchBook, casi tres cuartas partes del capital recaudado por empresas mexicanas desde 2016 proviene de inversionistas extranjeros, lo que refleja una fuerte dependencia del capital foráneo. En contraste, India y Brasil han comprometido más de 9 mil millones y 4.5 mil millones de dólares estadounidenses, respectivamente, para el desarrollo de sus industrias de semiconductores. Empresas nacionales como Tata, en India, y Zilia, en Brasil, lideran estos esfuerzos con inversiones de 11 mil millones y 120 millones de dólares, respectivamente. La mayor inversión privada nacional anunciada en México hasta la fecha es la planta QSM en Querétaro, con un monto de 12 millones de dólares.

Próximos Pasos

México ha indicado su compromiso político para fortalecer su industria de semiconductores. El Plan México ha sentado las bases para el desarrollo de capacidades, con el ambicioso objetivo de duplicar las exportaciones de semiconductores para 2030.

El potencial es considerable. Según la base de datos World Integrated Trade Solution del Banco Mundial, las importaciones de semiconductores de México superaron los 23.5 mil millones de dólares en 2024, lo que indica que la demanda nacional por sí sola podría justificar inversiones a gran escala. La competitividad del país en la fabricación de semiconductores dependerá de sus avances en los cuatro pilares mencionados anteriormente, respaldados por una ejecución efectiva de la agenda de desarrollo industrial de la presidenta Sheinbaum.

Read in English.